-

近日,关于国内液晶品牌价格大幅度跳水的报道不绝于耳,打响了中国液晶电视市场的又一次价格大战(究竟是第几次价格大战,谁也统计不清楚了)。

广州日报网络版2006年3月22日报道:

上周六,在海信的带领下,国产大屏幕液晶电视集体降价,最高达5000元,最少1000元。海信47英寸液晶电视挂出19999元的价格,同时,海信、长虹、康佳、厦华、创维、TCL都一举将40英寸液晶电视降至14000元以下,而海信、长虹、康佳还将37英寸液晶电视降至11000元以下。

虽然价格大战在中国市场上、特别是在平板电视市场上屡见不鲜,但人们还是希望知道此次降价的背景和动因。

反击国外品牌是动因之一

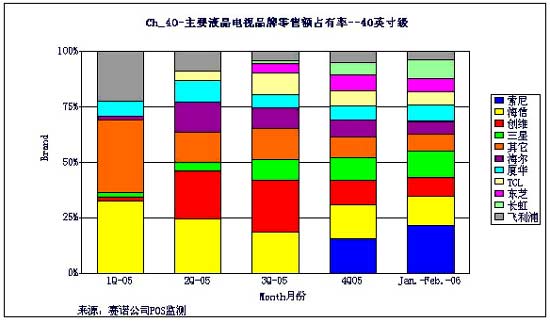

2005年初,曾经出现过“液晶电视,国内品牌优势明显”的报道,主要依据是由于国内品牌的价格优势,使其在市场上的占有率明显高于国外品牌。以大屏幕液晶电视(40英寸及以上)为例,在2005年上半年,国内品牌处于较强的优势地位。

但是,从2005年3季度开始,特别是到了4季度,由于索尼、三星等国外液晶电视品牌的反攻,中国大屏幕液晶电视市场的局势发生了戏剧性的变化,国外品牌的占有率呈迅猛上升态势,特别是索尼,到2006年1月,其在大屏幕液晶电视市场上零售额占有率已经达到22%,相比之下,国内品牌在大屏幕液晶电视市场上的地位却逐月下降。

这次索尼等国外品牌的反攻,使用了国内品牌的杀手锏,即“低价”,索尼推出了两款40英寸机型,其中一款为KLV-S40A10,上市时的价格为22500元,但很快就下调到19200元,而国内品牌的价格在15500元左右(此次降价前),这就是说,索尼的价格仅定位在比国内品牌畅销机型高23%的位置上。索尼的低价策略,是其占有率迅猛上升的原因之一。

国内液晶电视此次降价,显然是为了抗击国外品牌、拉大中外液晶电视价差所做出的决定。

巩固自身地位是动因之二

抗击国外品牌是一个原因,巩固自身地位是此次降价的另一个原因。大家知道,中国液晶电视市场是一个新兴的、处于高速增长的市场,一方面看,这是一个充满机会的市场,但另一方面,这又是一个充满危险的市场(详见本人在2006年4月10日“中国经营报”上的拙文,《“危”、“机”并存的中国液晶电视市场》),特别是竞争危险使大家都处于不很稳定的市场地位,海信等国内品牌希望通过降价来巩固或扩大自己的地位,就是一个必然之举了。

面板价格下调是动因之三

液晶电视的成本结构中,面板占据重要地位。而面板价格的下调,使液晶电视的降价成为可能。

随着三星第七代液晶面板生产线已经投产,及其它整体面板厂家供给能力的扩大,将在32英寸、42英寸、46英寸三种规格上实现量产,这迫使大尺寸液晶面板的大量放货,导致其价格走低。例如,2006年1月,42英寸WXGA+液晶面板的平均价格为1050美元,而到了4月,价格降到了910美元,仅仅3个月,价格下调了13%。

规模效益提升是动因之四

索尼等国外品牌低价进攻中国大屏幕液晶电视市场,不仅仅对国内品牌造成了威胁,还刺激了中国大屏幕液晶电视市场的增长,根据赛诺公司的监测,40英寸及以上液晶电视市场的份额从年初的几乎为“零”,猛增到年末的14%,大屏幕液晶电视市场规模的扩大产生了更大的效益,为其价格下降提供了空间。

一次降价就像是一次地震,波及到方方面面,有人高兴有人愁,此次降价的结果又会如何呢?

改变竞争格局

每次降价的结果,最直接的影响就是竞争格局。如前所述,去年底索尼、三星在大屏幕液晶电视市场上的降价策略,使它们在市场上的地位迅速上升,反之,国内液晶电视品牌的地位则呈下滑态势。

此次国内液晶电视品牌的降价,拉开了原本已经缩小的中外液晶电视价格差距,如无意外(即,近期国外品牌不大幅度调整它们的市场策略),此次降价的始作俑者的市场占有率近期将止跌转升。

应该指出的是,市场占有率的提升仅仅是企业经营的目的之一,企业经营的另一个重要目的是盈利。我们可以预计,在今后几个月内,海信等国内品牌会随着其降价策略占有率将有所提升,但是,我们不能预计,他们的盈利是否会上升,实际上,这是国内品牌在实施降价策略时自己应该考虑和测算的问题。

扩大市场规模

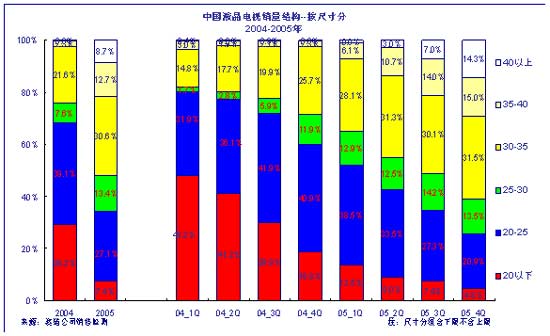

价格下降的另一个结果是扩大市场规模。此次价格下降主要集中在中、大尺寸液晶电视,因此,降价的结果将扩大大尺寸液晶电视的规模。根据赛诺公司的预测,40英寸及以上液晶电视的份额将在2006年初超过20%(占总体液晶电视市场),到年底可能接近30%。赛诺公司另一项预测是,2006年中国液晶电视市场规模将超过375万台,这就是说,40英寸及以上液晶电视的规模将超过100万台。

应该指出的是,市场上存在“竞争”的一面,如,当一方降低价格时,最直接的愿望是提高自身的占有率,且打击竞争对手。但是,市场上也存在“共赢”的一面,即我们通常所说的“Win-Win”策略。随着市场规模的扩大,竞争各方的销量也可能随之而扩大,这就是“共赢”。我们渴望见到的是,中国液晶电视市场上的竞争,从恶性转向良性(坦白地说,中国市场上确实存在某种程度上的恶性竞争),让真正有实力的企业们“共赢”吧!

对手调整策略

无论是国外还是国内对手,决不会对此次降价坐以待毙的,他们或迟或早要做出市场反应。从短期看看,跟随调低价格是一种选择(Me―Too策略)、产品升级又是一种选择(如,康佳推出更高清晰度的液晶电视,用康佳的宣传语就是“双倍高清,加倍精彩)、产品差异化也是一种选择(如,海尔的流媒体电视,将各种数码设备的内容融为一体,又如,万利达“百变金钢”液晶电视,模块化的产品思路,消费者可以根据需要选择流媒体、吸入式DVD、硬盘刻录机、DVB-T移动电视模块、IPTV机顶盒、无线接收单元等功能模块)、推出更好的新品还是一种选择(如,索尼BRAVIA旗下V2000和S2000系列又要上市),等等。

我们想强调的是,价格是市场营销的一个重要武器,但决不是万能的武器,一个品牌如果只能依赖价格手段去竞争,那它必死无疑。最终的胜利者一定属于哪些靠更高手段、而不是只靠价格手段营销的企业家们!

联系电话:010-6581-1228,电子邮件:bingo@sino-mr.com